kami– Author –

-

グリーンエナジー&カンパニー(1436)急成長の裏にある”痛み”を正直に語る

系統用蓄電池で営業利益+136%増のグリーンエナジー&カンパニー。国策追い風の高成長株だが、PER35倍・負債依存・FCFマイナスという三重苦も。3,980円の今、買うべきか? -

グリーンエナジー&カンパニー(1436)急伸の裏側──蓄電池バブルか、本物の成長か

営業利益+136%の急成長!系統用蓄電池で国策の追い風を受けるグリーンエナジー&カンパニー(1436)。PER35倍のバリュエーションは妥当か?財務リスクとキャッシュフロー問題を徹底解剖。 -

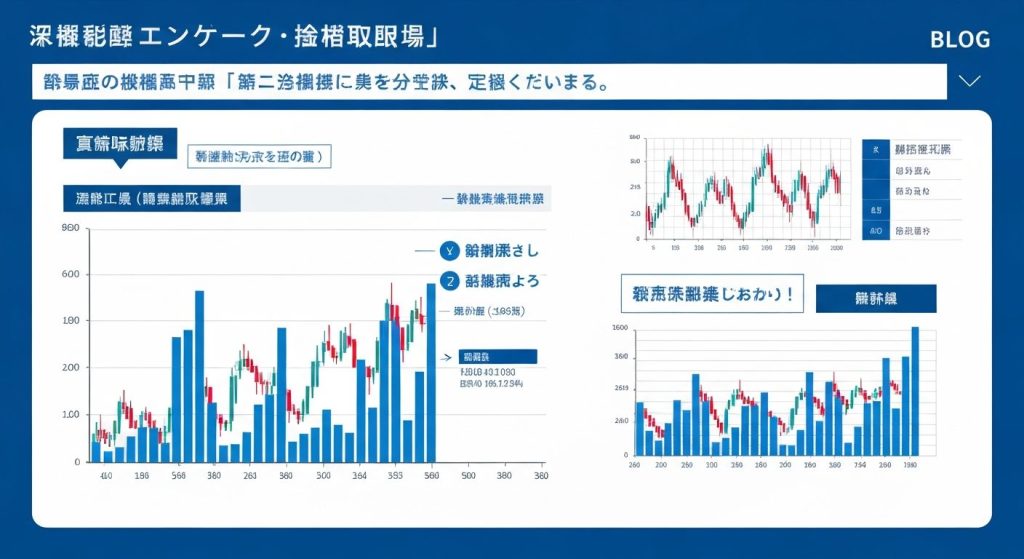

エムビーエス(1401)ROE13%・自己資本比率75%の”壊さない補修”技術でインフラ老朽化特需を独占する小型株

エムビーエス(1401)の銘柄分析。独自コーティング技術でニッチ市場を独占、Q3は増益18.3%。ROE13.2%・自己資本比率75.8%の財務優等生。PER19.8倍の評価は妥当か、目標株価1,550円のシナリオを検証。 -

極洋(1301)は本当に”買い”なのか?PBR0.8倍・ROE10%超の水産株を徹底解剖

極洋(1301)の投資判断を徹底分析。PBR0.8倍・ROE10.2%の割安成長株は狙い目か?寿司ネタ国内トップの実力、配当利回り3.2%の魅力、目標株価4,400円のシナリオを個人投資家目線で解説。 -

極洋(1301)PBR0.8倍の”寿司ネタ王者”は仕込み時か?配当+成長の二刀流を検証

水産大手・極洋を徹底分析。PBR0.82倍、ROE10.2%の割安優良株は本当に買いか?寿司ネタ国内トップの強みと為替リスク、目標株価5,200円のシナリオを個人投資家目線で解説。 -

極洋(1301)は割安放置か?PBR0.82倍・ROE10%超の水産3位が仕掛ける復活シナリオ

寿司ネタ国内トップの極洋を徹底分析。PBR0.82倍・PER8.8倍の割安圏ながらROE10.2%と資本効率は同業超。配当利回り3.2%、PBR1倍是正で目標株価4,400円。星4つ評価の根拠とは。 -

極洋(1301)は仕込み時か?PBR0.8倍・ROE10%超の水産株を徹底検証

極洋(1301)の投資判断を徹底分析。PBR0.82倍・ROE10.2%と割安な水産商社は買いか。寿司ネタ国内トップの実力、配当利回り3.2%、目標株価4,400円のシナリオを個人投資家目線で解説。

1